“北向”助力 可转债基金上周普涨

2023-07-18 富美财经 浏览量:次

上周,债市继续在底部探索,受抑于需求回暖乏力的因素,债市中长期投资分歧依然明显。

不过,《每日经济新闻》记者发现,在偏权益方向,可转债市场出现普涨,其背后不乏有北向资金的助力,相关基金净值涨幅较大。

数据来源:记者整理视觉中国图杨靖制图

站在当前位置,业内对中长期债券资产的配置分歧主要来自对利率不确定性的担忧,尤其关注库存周期的反转趋势对债市产生的影响。

可转债基金指数涨0.51%

上周,转债市场投资活跃度回升明显,尤其是在北向资金重回净流入背景下,市场情绪升温明显,可转债基金指数周内实现0.51%的涨幅。

据开源证券统计,上周转债行业普遍上涨,从不同维度来看,转债平均跌幅较小,高价转债表现较差。个券涨多跌少,在500只可交易转债中,325只上涨,174只下跌,1只走平。

截至7月14日(周五),全市场可转债的中位数价格是123元,与前周相比上升了0.13元,处于2021年以来69.3%分位数;全市场中位数转股溢价率为37.5%,处于2021年以来78.9%分位数。

受此影响,可转债基金出现普涨。Wind数据显示,可转债基金指数周内涨0.51%,混合债券型二级基金指数也有0.27%的周涨幅。部分产品日内涨幅多次接近1%,亦使得部分产品年内涨幅继续增厚,到上周末,新华双利、英大智享、鹏华丰和等年初至今净值涨幅均已超过7%。

可转债市场回暖与正股上涨有关,总的来看,转债涨幅依然小于正股,日均成交额有一定的下降。从行业估值的角度来看,煤炭、有色金属、银行、电力设备、交通运输、医药生物的PE处于其历史分位数的低位,建筑材料、房地产、银行、医药生物、环保、非银金融的PB处于其历史分位数的低位。

需指出的是,高价转债跟涨动能依然不足。因此在配置策略方面,开源证券分析指出,当前市场博弈从经济基本面转移到政策面,中报期来临,业绩影响在加大,后续随着市场情绪转好,市场重心或逐步转向政策面和公司业绩。其认为政策主线延续稳增长、扩内需,经济延续复苏态势,与内需紧密相关的大消费和基建地产链有望受益,建议布局受益于内需扩大的基建地产链、大消费、“中特估”相关转债。

短期内调整压力或不大

回到宏观层面,二季度以来,市场对经济复苏的预期持续增强,各高频数据也在佐证业绩拐点即将出现,就对债市的影响来说,实际利率不断调低也将进一步打开10年国债利率的下行空间。在影响因素当中,库存周期的改善或是最大变量因素。

这是因为,当终端需求回升时,工业品价格开始回升,企业提高生产并补库。因而终端需求是影响库存周期和价格走势的底层驱动因素。

方正证券分析指出,当终端需求回升时,这会带来企业补库、资本开支增加,而此时企业融资需求也将会增加,从而也带动利率上行。但10年国债利率与库存走势正相关性较好,不过二者是相关关系,并非因果关系。

换言之,当前通胀回落被动推高了实际贷款利率,而实际贷款利率提升会抑制企业资本开支和补库,从而压制需求。为了促进需求回升和企业补库,此时需要降低名义利率,从而降低实际利率。预计下半年依然存在降息降准的可能性。如果央行降息,则能进一步打开10年国债利率的下行空间。

总的来说,下半年出现强补库的可能性小,债市风险可控。另外从流动性数据来看,上周资金面整体仍偏宽松,临近税期,市场预期资金利率中枢将有所上移,资金利率周内逐步上行,DR001和DR007周均值较之前一周上行16.5bp和0.7bp。

可见,长端利率波动不大,周内先下后上,整体变动幅度不大,中短端利率周内先上后下,曲线相对变平。诺安基金分析指出,目前债券市场对于基本面反映和预期或较为充分,在资金面宽松稳定的呵护下,短期内债券市场调整压力或不大,但目前进一步下行需要基本面的进一步下行或货币政策进一步发力,空间略显不足。

-

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

里萨兹财富管理公司(Ritholtz Wealth Management)首席投资官里萨兹(Barry Ritholtz...

- 股票证券 2023-07-21

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

-

-

上市交易股票的评估方法有哪些

上市交易股票的评估方法如下:1、正常市场条件下,可以采用市场法进行评...

- 股票证券 2023-07-21

-

上市交易股票的评估方法有哪些

-

-

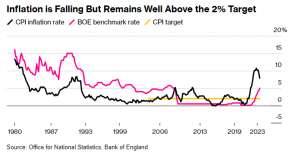

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

英国央行前行长默文·金恩(Mervyn King)警告称,为了遏制通胀,英国央行过...

- 股票证券 2023-07-21

-

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

-

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

美国财政部长耶伦表示,劳动力市场的降温(并非步履蹒跚)确实在帮助减缓...

- 股票证券 2023-07-21

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

-

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

碳酸锂期货上市首日开盘,多数合约短信下挫,不到10分钟,碳酸锂主力合约...

- 股票证券 2023-07-21

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

-

-

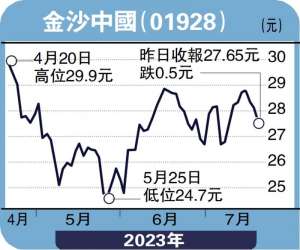

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧

图:金沙中国(01928)受惠访澳旅客数量持续增加,澳门经济增长将重拾正轨...

- 股票证券 2023-07-21

-

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧