外服控股:公司将通过扩大市场份额、调整业务结构、数字化转型降本增效等方式,确保利润的有效增长

2023-07-18 富美财经 浏览量:次

外服控股(600662)07月10日在投资者关系平台上答复了投资者关心的问题。投资者:领导你好,请问我们公司未来的利润增长依靠什么?有什么措施保障利润与营收同步增长?外服控股董秘:尊敬的投资者,您好!公司将通过扩大市场份额、调整业务结构、数字化转型降本增效等方式,确保利润的有效增长。感谢您对公司的关注。投资者:领导你好,北京城乡改名北京人力,大家一眼就知道它是干嘛的,但是我们公司这个名字,大家都不知道是干嘛的,不利于市场投资者关注和了解公司的价值啊,建议改名“上海人力”或者“中国人力”!外服控股董秘:尊敬的投资者,您好!上海外服成立于1984年,经过39年的精耕细作,在人力资源服务领域积累了相当规模的优质客户,产生了良好的品牌效应,曾荣获上海品牌认证、上海市著名商标、上海市名牌等荣誉。重组完成之后,公司沿用了外服的企业名称,有利于品牌传播的延续性。感谢您对公司的关注。投资者:领导你好,请问我们公司有没有自己的数据中心,有没有人工智能的部分技术或应用?公司地处中国金融最发达的上海,是否会布局投资参股高科技公司或项目?外服控股董秘:尊敬的投资者,您好!秉承数字化转型的发展战略,一直以来,公司都在积极探索将人工智能等先进技术广泛应用于现有业务领域之中,赋能传统业务,提升客户体验,实现降本增效。关于公司未来投资并购举措,请关注公司公告。感谢您对公司的关注。投资者:领导你好,外服控股作为上海国企改革股,中国人力资源上市第一股,券商的研报是不少,但是前十大股东没什么机构,相比于同行的北京人力,科锐国际,难道公私募基金等机构,就如此不看好外服控股吗?还是我们的投关工作做的不到位?建议借助相关财经公关公司比如同某顺等,加大投关力度,当今时代,好酒也怕巷子,公司的价值需要通过宣传,投资者才能懂啊,5000多家上市公司,市场资金却有限,不呐喊没人会关注我们公司的!外服控股董秘:尊敬的投资者,您好!感谢您的建议,公司会积极审慎地听取来自各方面的建议和意见,并根据公司实际情况综合考量,采取最有利于公司发展的举措。感谢您对公司的关注。投资者:领导你好,请问目前外服控股在证监会的细分行业里属于哪一类?很多财经交易软件,依旧把公司划分在公路运输行业中,这样很不利于投资者了解和关注公司的真实价值,希望公司投关部门能引起重视并采取措施!外服控股董秘:尊敬的投资者,您好!重组完成后公司就向中国上市公司协会递交了变更行业分类的申请,并积极跟踪后续进展。根据相关部门反馈,目前行业分类工作仍处于调整阶段。感谢您对公司的关注。外服控股2023一季报显示,公司主营收入46.39亿元,同比上升31.61%;归母净利润1.83亿元,同比上升5.56%;扣非净利润1.13亿元,同比上升0.83%;负债率71.96%,投资收益185.68万元,财务费用-3683.81万元,毛利率9.52%。该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为7.16。近3个月融资净流出548.93万,融资余额减少;融券净流入17.66万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,外服控股(600662)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)外服控股(600662)主营业务:综合人力资源服务。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

-

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

里萨兹财富管理公司(Ritholtz Wealth Management)首席投资官里萨兹(Barry Ritholtz...

- 股票证券 2023-07-21

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

-

-

上市交易股票的评估方法有哪些

上市交易股票的评估方法如下:1、正常市场条件下,可以采用市场法进行评...

- 股票证券 2023-07-21

-

上市交易股票的评估方法有哪些

-

-

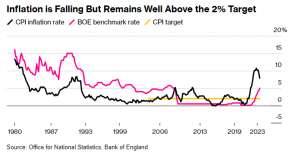

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

英国央行前行长默文·金恩(Mervyn King)警告称,为了遏制通胀,英国央行过...

- 股票证券 2023-07-21

-

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

-

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

美国财政部长耶伦表示,劳动力市场的降温(并非步履蹒跚)确实在帮助减缓...

- 股票证券 2023-07-21

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

-

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

碳酸锂期货上市首日开盘,多数合约短信下挫,不到10分钟,碳酸锂主力合约...

- 股票证券 2023-07-21

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

-

-

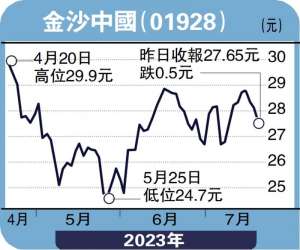

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧

图:金沙中国(01928)受惠访澳旅客数量持续增加,澳门经济增长将重拾正轨...

- 股票证券 2023-07-21

-

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧