市场叫板美联储:就这?做得还不够!

2023-06-19 富美财经 浏览量:次

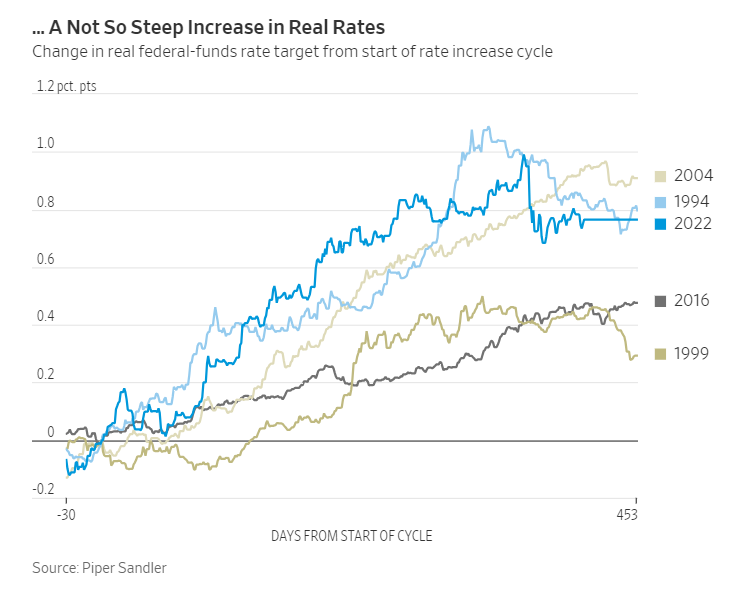

美联储官员计划在周四凌晨暂停加息,因为他们认为货币政策已经非常紧缩。但市场对此的反应是:不,你们做得还不够。美联储的使命一直是将利率提高到足以将通胀率降至2%,即使这意味着将经济推向衰退和失业率上升。如果美联储成功了,这些事情就不应该发生:美股进入新的牛市、房地产市场反弹或长期国债收益率远低于通胀率。换句话说,美联储暂停加息背后的前提值得怀疑。确实,利率自2023年初以来上涨了整整5个百分点,这是自上世纪80年代以来的最大涨幅。尽管如此,货币政策并不是很紧,这就解释了为什么经济仍然强劲,且通胀比美联储官员预期的更顽固。总而言之,他们的工作可能仍未完成。同样,澳洲联储和加拿大央行都曾迅速加息,然后暂停以等待经济放缓和通胀下降。最终它们没有等来想要的结果,并于上周恢复了加息。美联储的货币政策之所以显得紧缩,是因为它大幅上调了名义联邦基金利率——从接近于零升至5%-5.25%区间。但对经济有影响的是(经通胀调整后的)实际利率,而不是名义利率。由于通胀高于前几个周期,实际利率的上升幅度要小得多。 从实际利率来看,美联储本轮紧缩周期并非那么陡峭实际利率水平取决于所使用的通胀率。根据扣除食品和能源的核心CPI 5.3%的同比涨幅,实际利率接近于零。Piper Sandler分析师本森·达勒姆(Benson Durham)则使用通胀挂钩债券的收益率估计得出,实际利率目前约为1.4%。这一结果表明,与名义利率不同,实际利率的涨幅低于1994年和2004年,但高于1999年和2016年。“(名义利率的上升)没什么值得大书特书的”,他说。美联储认为0.5%的实际利率是中性的,这意味着它既不会刺激也不会减缓经济活动。任何高于此的利率水平都被视为足以推高失业率和降低通胀。而当前1.4%的实际利率并没有那么严格,至少自1960年以来,每次经济衰退之前的实际利率都较高。通常情况下,当美联储提高短期利率时,股价会下跌,而长期债券收益率和美元上涨。导致经济放缓的是更广泛的金融环境收紧,而不仅仅是短期利率的上升。这是美联储本轮紧缩周期的前六个月所发生的情况,或多或少是教科书式的。但自10月以来,事情开始朝着相反的方向发展。标普500指数自去年秋天的低点以来上涨了22%。这反映了盈利预测的上升和对人工智能的狂热,以及更高的市盈率,即投资者愿意为未来的一美元利润支付更高的价格。这归因于10年期国债收益率的下降,该收益率目前远低于短期利率和通胀率,这是一种相对不寻常的情况。股市上涨的背后是一种这样信念:即随着与新冠疫情相关的新车和二手车、公寓租金和房屋价格扭曲全部逆转,通胀将很快暴跌,而且经济将因过去的加息和银行收紧贷款标准而放缓。然后,美联储将降息。这并非一个疯狂的情景,也有美联储官员对此表示赞同,他们呼吁停止加息,因担心货币政策的滞后影响。如果仔细查看数据,确实可能会发现加息滞后效应的迹象。剔除疫情时期的扭曲因素后,通胀在5月份确实有所降温。银行正在收紧贷款。截至3月份的一年中,美国实际国内生产总值增长1.6%,略低于美联储官员认为的长期增长率,5月份失业率从3.4%升至3.7%。但经济似乎并没有进一步放缓,而是在稳步前进。根据多项估计,本季度的年化增长率约为2%。对利率敏感的房地产市场通常是美联储收紧政策影响经济增长的关键渠道,去年曾一度崩溃,但现在正在复苏,房价开始上涨。由于非常多房主不愿搬家并放弃目前的低抵押贷款利率,需求正在转向新建房屋。其结果是,建筑业就业正在蓬勃发展,住宅建筑商的股票也在上涨。这在很大程度上是因为宽松的金融环境。相对较低的债券收益率压低了抵押贷款利率,扶助了房地产市场。独立分析师、前美联储职员Joseph Wang指出,家庭财富(对消费支出有重要影响)去年开始下降,但随后在第一季度反弹了3万亿美元,之后的股市上涨使其现在仅略低于历史最高水平。所有这些都表明美联储将重启加息,因为它试图让货币政策真正收紧。这意味着,投资者对软着陆的火热押注,将反过来抑制经济软着陆的可能性。

从实际利率来看,美联储本轮紧缩周期并非那么陡峭实际利率水平取决于所使用的通胀率。根据扣除食品和能源的核心CPI 5.3%的同比涨幅,实际利率接近于零。Piper Sandler分析师本森·达勒姆(Benson Durham)则使用通胀挂钩债券的收益率估计得出,实际利率目前约为1.4%。这一结果表明,与名义利率不同,实际利率的涨幅低于1994年和2004年,但高于1999年和2016年。“(名义利率的上升)没什么值得大书特书的”,他说。美联储认为0.5%的实际利率是中性的,这意味着它既不会刺激也不会减缓经济活动。任何高于此的利率水平都被视为足以推高失业率和降低通胀。而当前1.4%的实际利率并没有那么严格,至少自1960年以来,每次经济衰退之前的实际利率都较高。通常情况下,当美联储提高短期利率时,股价会下跌,而长期债券收益率和美元上涨。导致经济放缓的是更广泛的金融环境收紧,而不仅仅是短期利率的上升。这是美联储本轮紧缩周期的前六个月所发生的情况,或多或少是教科书式的。但自10月以来,事情开始朝着相反的方向发展。标普500指数自去年秋天的低点以来上涨了22%。这反映了盈利预测的上升和对人工智能的狂热,以及更高的市盈率,即投资者愿意为未来的一美元利润支付更高的价格。这归因于10年期国债收益率的下降,该收益率目前远低于短期利率和通胀率,这是一种相对不寻常的情况。股市上涨的背后是一种这样信念:即随着与新冠疫情相关的新车和二手车、公寓租金和房屋价格扭曲全部逆转,通胀将很快暴跌,而且经济将因过去的加息和银行收紧贷款标准而放缓。然后,美联储将降息。这并非一个疯狂的情景,也有美联储官员对此表示赞同,他们呼吁停止加息,因担心货币政策的滞后影响。如果仔细查看数据,确实可能会发现加息滞后效应的迹象。剔除疫情时期的扭曲因素后,通胀在5月份确实有所降温。银行正在收紧贷款。截至3月份的一年中,美国实际国内生产总值增长1.6%,略低于美联储官员认为的长期增长率,5月份失业率从3.4%升至3.7%。但经济似乎并没有进一步放缓,而是在稳步前进。根据多项估计,本季度的年化增长率约为2%。对利率敏感的房地产市场通常是美联储收紧政策影响经济增长的关键渠道,去年曾一度崩溃,但现在正在复苏,房价开始上涨。由于非常多房主不愿搬家并放弃目前的低抵押贷款利率,需求正在转向新建房屋。其结果是,建筑业就业正在蓬勃发展,住宅建筑商的股票也在上涨。这在很大程度上是因为宽松的金融环境。相对较低的债券收益率压低了抵押贷款利率,扶助了房地产市场。独立分析师、前美联储职员Joseph Wang指出,家庭财富(对消费支出有重要影响)去年开始下降,但随后在第一季度反弹了3万亿美元,之后的股市上涨使其现在仅略低于历史最高水平。所有这些都表明美联储将重启加息,因为它试图让货币政策真正收紧。这意味着,投资者对软着陆的火热押注,将反过来抑制经济软着陆的可能性。

-

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

里萨兹财富管理公司(Ritholtz Wealth Management)首席投资官里萨兹(Barry Ritholtz...

- 股票证券 2023-07-21

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

-

-

上市交易股票的评估方法有哪些

上市交易股票的评估方法如下:1、正常市场条件下,可以采用市场法进行评...

- 股票证券 2023-07-21

-

上市交易股票的评估方法有哪些

-

-

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

英国央行前行长默文·金恩(Mervyn King)警告称,为了遏制通胀,英国央行过...

- 股票证券 2023-07-21

-

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

-

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

美国财政部长耶伦表示,劳动力市场的降温(并非步履蹒跚)确实在帮助减缓...

- 股票证券 2023-07-21

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

-

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

碳酸锂期货上市首日开盘,多数合约短信下挫,不到10分钟,碳酸锂主力合约...

- 股票证券 2023-07-21

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

-

-

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧

图:金沙中国(01928)受惠访澳旅客数量持续增加,澳门经济增长将重拾正轨...

- 股票证券 2023-07-21

-

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧