海螺水泥:公司2023年年报人数较2023年半年报人数增加,主要是并购及新设立子公司等原因所致

2023-05-31 富美财经 浏览量:次

海螺水泥(600585)05月30日在投资者关系平台上答复了投资者关心的问题。投资者:在销量下滑价格下跌不利情况下,2023年报和2023年半年报中员工人数怎么逆势增加了5298位员工,不应该是减员提效么,这如何解释?海螺水泥董秘:感谢您对海螺水泥的关注!公司2023年年报人数较2023年半年报人数增加,主要是并购及新设立子公司等原因所致。投资者:董秘您好,请问公司21年和22年煤炭耗用量和耗电量分贝是多少呢海螺水泥董秘:感谢您对海螺水泥的关注!公司2023年直接能源消耗量为2,344.30万吨标煤,相关数据详见公司历年披露的《环境、社会及治理报告》。投资者:董秘您好!请问一下贵公司股票近几年为何一直跌跌不休、贵公司不打算回购股票吗?谢谢!海螺水泥董秘:感谢您对海螺水泥的关注!受宏观因素影响,近两年水泥需求下滑,板块整体表现疲弱。公司将持续抓好生产经营,实施精准有效投资,强化创新驱动,推进低碳绿色循环发展,持续为广大股东创造价值,公司后续如有股份回购计划将及时履行披露义务。投资者:贵公司股价跌了近三年,不考虑回购计划吗?海螺水泥董秘:感谢您对海螺水泥的关注!受宏观因素影响,近两年水泥需求下滑,板块整体表现疲弱。公司将持续抓好生产经营,实施精准有效投资,强化创新驱动,推进低碳绿色循环发展,持续为广大股东创造价值,公司后续如有股份回购计划将及时履行披露义务。投资者:贵司股价自22年2月以来股价一直未有实质性突破,股价甚至跌破每股净资产近一年。23年一季度的净利增速为何在22年一季度净利增速下降百分之15的基础上,下降近百分之50的点?做何解释?面对低迷的公司市值,公司一直都不考虑股份回购吗?海螺水泥董秘:感谢您对海螺水泥的关注!受宏观因素影响,近两年水泥需求下滑,板块整体表现疲弱。2023年一季度价格延续了上年度的高位水平,二季度回落,三、四季度低位徘徊;2023年1月份水泥市场延续上年四季度的价格水平,2月下旬开始价格逐步恢复,但一季度价格整体仍然较低,同时受成本端仍维持较高位水平的影响,导致一季度利润同比下降。公司后续如有股份回购计划将及时履行披露义务。投资者:公司四月和五月煤炭的采购价格与去年同期相比下降了吗?与第一季度对比又如何?若有下降,每吨下降了多少?海螺水泥董秘:感谢您对海螺水泥的关注!今年以来公司煤炭采购价格呈下降态势,四月和五月份煤炭采购价格同比和与第一季度相比均有所下降,公司将持续加强煤炭市场分析研判,发挥规模采购优势,统筹国内、国际煤炭市场供应,在保证生产稳定运行的同时努力降低用煤成本。投资者:您好,尊敬的董秘。随着房地产增速减缓,海螺水泥目前产能也是否会面临供给侧压力?非常感谢。海螺水泥董秘:感谢您对海螺水泥的关注!房地产市场下滑导致水泥市场需求端承压,公司作为行业龙头,产能布局范围较广,具有较强的竞争优势;为应对供给侧压力,公司在执行错峰生产的同时,通过不同区域市场的统筹,缓解供给侧的压力。未来,随着水泥行业纳入全国碳交易市场,行业的产能将受到限制,有利于加快低效产能退出,引导行业向绿色低碳方面转型,进一步缓解供给侧压力。投资者:您好,公司今年一季度销售收入增长,请问一下,主要是来自那个板块的收入增长?是不是来自于水泥贸易板块?海螺水泥董秘:感谢您对海螺水泥的关注!公司2023年一季度营业收入同比增长主要是贸易收入同比增长影响,公司围绕产业链、供应链开展上下游煤炭、矿粉等贸易业务,增加了贸易收入,其主要目的是服务终端客户,做大产业链,为公司增收创效。投资者:请问,贵公司目前的每股未分配利润已经超过目前的股价,贵公司是如何看待这一现象的?这种现象正常吗?既不分配给股东,也没有进行再次投资,长期存在这种现象的话,是否存在资金浪费的可能性?海螺水泥董秘:感谢您对海螺水泥的关注!受宏观因素影响,近两年水泥需求下滑,板块整体表现疲弱。近年来,公司坚持有效投资,做强水泥主业及上下游产业链,推动环保、新能源、数字等产业协调发展,项目建设、节能环保技改、并购项目等资本开支以自有资金为主;同时,公司也始终高度重视股东的分红回报,并兼顾可持续发展,为回报股东,近年来分红比例和股息率都有所提升,2023年,尽管受到市场下行影响,效益下滑,但公司充分听取股东意见,分红比例大幅提升至50%,较上年增加了12个百分点。投资者:请问,水泥价格大跌,为什么公司,营业收入增长23%?海螺水泥董秘:感谢您对海螺水泥的关注!公司2023年一季度营业收入同比增长主要是贸易收入同比增长影响,公司围绕产业链、供应链开展上下游煤炭、矿粉等贸易业务,增加了贸易收入,其主要目的是服务终端客户,做大产业链,为公司增收创效。投资者:3、4季报的营业收入为290.52亿元和466.93亿元,毛利润为56.19亿元和64.81亿元,毛利率为19.34%和13.88%.请问:为何营业收入增长,毛利率却下滑?这明显违背市场规律。(对比塔牌集团:4季报收入和毛利率同向增长。)这是隐藏利润,不看好未来?还是竞争恶化,反应的是现状?而且4季报的经营现金流净额只有0.57亿,说明该季度的利润质量非常差。请详细解惑。海螺水泥董秘:感谢您对海螺水泥的关注!2023年公司对贸易业务进行了统筹,围绕产业链、供应链开展了贸易业务,四季度营业收入增长主要受贸易收入增加影响。由于贸易业务的毛利率相对较低,使得公司四季度综合毛利率较三季度下降。经营活动产生的现金流量净额与营业收入、毛利率之间具有相互关联性,但同时也受应收账款、预收账款、预付账款等因素的影响。海螺水泥2023一季报显示,公司主营收入313.68亿元,同比上升23.18%;归母净利润25.51亿元,同比下降48.2%;扣非净利润21.55亿元,同比下降52.87%;负债率18.5%,投资收益8910.64万元,财务费用-2.83亿元,毛利率16.5%。该股最近90天内共有24家机构给出评级,买入评级16家,增持评级8家;过去90天内机构目标均价为34.31。近3个月融资净流入7026.86万,融资余额增加;融券净流出498.55万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,海螺水泥(600585)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅。该股好公司指标3.5星,好价格指标4.5星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)海螺水泥(600585)主营业务:报告期内,本集团的主营业务为水泥、商品熟料、骨料及混凝土的生产、销售。根据市场需求,本集团的水泥品种主要包括32.5级水泥、42.5级水泥及52.5级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

-

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

里萨兹财富管理公司(Ritholtz Wealth Management)首席投资官里萨兹(Barry Ritholtz...

- 股票证券 2023-07-21

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

-

-

上市交易股票的评估方法有哪些

上市交易股票的评估方法如下:1、正常市场条件下,可以采用市场法进行评...

- 股票证券 2023-07-21

-

上市交易股票的评估方法有哪些

-

-

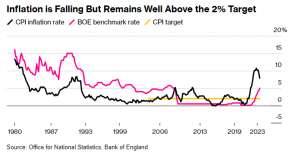

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

英国央行前行长默文·金恩(Mervyn King)警告称,为了遏制通胀,英国央行过...

- 股票证券 2023-07-21

-

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

-

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

美国财政部长耶伦表示,劳动力市场的降温(并非步履蹒跚)确实在帮助减缓...

- 股票证券 2023-07-21

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

-

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

碳酸锂期货上市首日开盘,多数合约短信下挫,不到10分钟,碳酸锂主力合约...

- 股票证券 2023-07-21

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

-

-

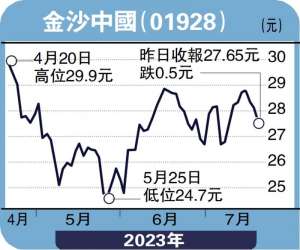

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧

图:金沙中国(01928)受惠访澳旅客数量持续增加,澳门经济增长将重拾正轨...

- 股票证券 2023-07-21

-

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧