芯片大利好!立马暴涨10%

2023-05-19 富美财经 浏览量:次

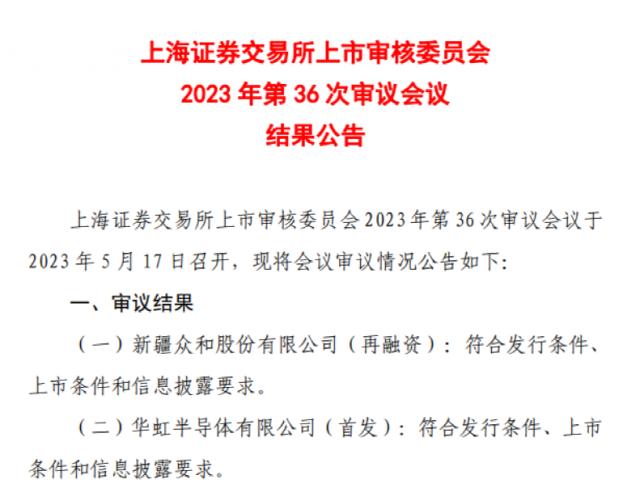

上交所官网信息5月17日显示,华虹半导体科创板IPO已获上市委审议通过。 作为国内晶圆制造“二哥”,华虹半导体此次冲刺科创板上市拟募资180亿元,这也是年内迄今为止最大规模IPO。受此消息影响,华虹半导体港股在18日早间开盘股价大涨,盘中一度涨逾10%。  不过,上交所也现场问询了华虹半导体了两大问题。其一是在工艺制程节点方面,能否实现国际领先技术并在同行业竞争中处于相对优势地位;其二是面对行业需求变化、新增产能能否消化。

不过,上交所也现场问询了华虹半导体了两大问题。其一是在工艺制程节点方面,能否实现国际领先技术并在同行业竞争中处于相对优势地位;其二是面对行业需求变化、新增产能能否消化。  技术先进性受关注 此次冲击科创板上市,华虹半导体拟募资180亿元,投向华虹制造(无锡)项目(12英寸)、8英寸厂优化升级项目、特色工艺技术创新研发项目、补充流动资金,分别拟投入募资125亿元、20亿元、25亿元、10亿元。 在本月初,国内第三大晶圆厂晶合集成(行情688249,诊股)刚登陆科创板,募集资金总额达到99.6亿元。而华虹半导体冲击科创板,也将超过晶合集成,成为年内最大规模IPO。 据悉,华虹半导体目前共有三座8英寸晶圆厂和一座12英寸晶圆厂。截至2023年末,合计产能32.4万片/月(按照约当 8 英寸统计),总产能位居中国大陆市场第二位。不过,在先进制程方面,相比于全球晶圆代工巨头们,华虹半导体尚有一定差距,这一方面问题也受到上交所关注。 目前台积电、三星为代表的晶圆代工第一梯队已实现5nm及以下工艺节点量产,联电、格芯等企业亦已将工艺节点推进至14nm及以下水平,而在中芯国际(行情688981,诊股)去年年中的14nm和28nm制程收入占比达到15.1%,而华虹半导体制程节点覆盖1μm至55nm节点。 上交所现场问询,要求华虹半导体结合主要产品各项技术量化指标、迭代趋势等,说明是否拥有较强的科技创新能力、国际领先技术并在同行业竞争中处于相对优势地位。 实际上,不同于中芯国际冲刺先进制程,华虹半导体专注于特色工艺平台的研发和升级,主要提供功率器件、嵌入式非易失性存储器、模拟与电源管理、逻辑与射频、独立式非易失性存储器等工艺的晶圆代工及配套服务。 而特色工艺芯片性能不完全追求器件尺寸的缩小,企业也无需过度参与角逐摩尔定律和追求先进制程。在业内看来,华虹半导体在国内特色工艺领域独树一帜,不管是MOS、IGBT还是MCU领域。 而从工艺制程来看,华虹半导体55nm及65nm收入比例在2023年明显提升,从2021年的9.66%升至14.19%。而90nm及95nm比例也从2021年的17.17%升至20.41%,而剩余制程节点营收比例则均在收缩。 尤其是华虹半导体12英寸生产线已经成为近年来业绩的重要驱动力(行情838275,诊股)。2023年度,12英寸晶圆营收占比由2020年的6.57%升至40.55%,12英寸产品近三年营收复合增长293.62%。 实际上,正是得益于特色工艺平台所对应的工业和汽车需求高涨,华虹半导体业绩增速明显高于中芯国际。 具体来看,华虹半导体2023年一季度实现营业收入43.35亿元,同比增长6.09%;归属母公司净利润10.46亿元,同比增长47.88%。而中芯国际则在一季度实现营业收入102.09亿元,实现净利润15.91亿元,同比均出现下降。 此外,华虹半导体此前披露,计划在完成上市后三年内收购由其母公司控制的另一家晶圆代工厂华力微,而华力微则定位“先进逻辑工艺的追赶者”,华力微以 12 英寸 65/55nm 的工艺节点为基础和起点,目前已将工艺节点推进至28nm。有机构预计,这将使华虹产能提高20%左右,并巩固其在中国特色工艺代工领域的领先地位。 新增产能能否消化? 此外,上交所还问及华虹半导体面对行业需求变化、新增产能能否消化。 自去年下半年以来,下游终端需求疲软逐步传导至晶圆制造环节,今年以来屡有晶圆代工厂商稼动率松动、大打“价格战”的产业消息,引发产能过剩担忧。 不过,从华虹半导体产能方面看,2020年至2023年,其晶圆平均销售单价从2920.47元/片升至3914.85元/片,供求关系较为紧张。 而从过去三年的产能利用率方面看,华虹半导体8英寸产线产能利用率在2020年至2023年分别为99.98%、109.66%和108.62%,12英寸产线产能利用率在2020年至2023年间分别为48.13%、103.40%、105.89%。 不难看出,8英寸产线产能利用率在2023年出现了一定下滑,但相对于行业而言,仍维持高位。在今年一季度,华虹半导体8英寸产能利用率为107.1%,也出现小幅下滑,但继续维持高稼动率。 对比来看,中芯国际一季度产能利用率则进一步下降到至68.1%,与之相较,2023年四季度产能利用率为79.5%。东吴证券(行情601555,诊股)认为,华虹半导体一季度产能利用率超过此前悲观预期。 不过,该机构还提及,目前行业仍处下行周期,下游需求不足,但受限于供给有限,公司整体产能利用率将维持在高位。但后续毛利率将出现回调,股价的大幅回调已经相对反映后续季度的业绩担忧。 而华泰证券(行情601688,诊股)也提到,华虹平均售价从2021年一季度的436美元上升38.8%至今年一季度的605美元,主因12英寸产品销量增加以及华虹主要产品平台如分立器件和MCU供应紧张。 “但在下行周期中,华虹半导体需要再增加3万片/月的产能(12英寸增加近50%),这将在未来几个季度给晶圆均价带来巨大压力。”该机构预计,华虹均价将从今年一季度的605美元下降到明年一季度的557美元。

技术先进性受关注 此次冲击科创板上市,华虹半导体拟募资180亿元,投向华虹制造(无锡)项目(12英寸)、8英寸厂优化升级项目、特色工艺技术创新研发项目、补充流动资金,分别拟投入募资125亿元、20亿元、25亿元、10亿元。 在本月初,国内第三大晶圆厂晶合集成(行情688249,诊股)刚登陆科创板,募集资金总额达到99.6亿元。而华虹半导体冲击科创板,也将超过晶合集成,成为年内最大规模IPO。 据悉,华虹半导体目前共有三座8英寸晶圆厂和一座12英寸晶圆厂。截至2023年末,合计产能32.4万片/月(按照约当 8 英寸统计),总产能位居中国大陆市场第二位。不过,在先进制程方面,相比于全球晶圆代工巨头们,华虹半导体尚有一定差距,这一方面问题也受到上交所关注。 目前台积电、三星为代表的晶圆代工第一梯队已实现5nm及以下工艺节点量产,联电、格芯等企业亦已将工艺节点推进至14nm及以下水平,而在中芯国际(行情688981,诊股)去年年中的14nm和28nm制程收入占比达到15.1%,而华虹半导体制程节点覆盖1μm至55nm节点。 上交所现场问询,要求华虹半导体结合主要产品各项技术量化指标、迭代趋势等,说明是否拥有较强的科技创新能力、国际领先技术并在同行业竞争中处于相对优势地位。 实际上,不同于中芯国际冲刺先进制程,华虹半导体专注于特色工艺平台的研发和升级,主要提供功率器件、嵌入式非易失性存储器、模拟与电源管理、逻辑与射频、独立式非易失性存储器等工艺的晶圆代工及配套服务。 而特色工艺芯片性能不完全追求器件尺寸的缩小,企业也无需过度参与角逐摩尔定律和追求先进制程。在业内看来,华虹半导体在国内特色工艺领域独树一帜,不管是MOS、IGBT还是MCU领域。 而从工艺制程来看,华虹半导体55nm及65nm收入比例在2023年明显提升,从2021年的9.66%升至14.19%。而90nm及95nm比例也从2021年的17.17%升至20.41%,而剩余制程节点营收比例则均在收缩。 尤其是华虹半导体12英寸生产线已经成为近年来业绩的重要驱动力(行情838275,诊股)。2023年度,12英寸晶圆营收占比由2020年的6.57%升至40.55%,12英寸产品近三年营收复合增长293.62%。 实际上,正是得益于特色工艺平台所对应的工业和汽车需求高涨,华虹半导体业绩增速明显高于中芯国际。 具体来看,华虹半导体2023年一季度实现营业收入43.35亿元,同比增长6.09%;归属母公司净利润10.46亿元,同比增长47.88%。而中芯国际则在一季度实现营业收入102.09亿元,实现净利润15.91亿元,同比均出现下降。 此外,华虹半导体此前披露,计划在完成上市后三年内收购由其母公司控制的另一家晶圆代工厂华力微,而华力微则定位“先进逻辑工艺的追赶者”,华力微以 12 英寸 65/55nm 的工艺节点为基础和起点,目前已将工艺节点推进至28nm。有机构预计,这将使华虹产能提高20%左右,并巩固其在中国特色工艺代工领域的领先地位。 新增产能能否消化? 此外,上交所还问及华虹半导体面对行业需求变化、新增产能能否消化。 自去年下半年以来,下游终端需求疲软逐步传导至晶圆制造环节,今年以来屡有晶圆代工厂商稼动率松动、大打“价格战”的产业消息,引发产能过剩担忧。 不过,从华虹半导体产能方面看,2020年至2023年,其晶圆平均销售单价从2920.47元/片升至3914.85元/片,供求关系较为紧张。 而从过去三年的产能利用率方面看,华虹半导体8英寸产线产能利用率在2020年至2023年分别为99.98%、109.66%和108.62%,12英寸产线产能利用率在2020年至2023年间分别为48.13%、103.40%、105.89%。 不难看出,8英寸产线产能利用率在2023年出现了一定下滑,但相对于行业而言,仍维持高位。在今年一季度,华虹半导体8英寸产能利用率为107.1%,也出现小幅下滑,但继续维持高稼动率。 对比来看,中芯国际一季度产能利用率则进一步下降到至68.1%,与之相较,2023年四季度产能利用率为79.5%。东吴证券(行情601555,诊股)认为,华虹半导体一季度产能利用率超过此前悲观预期。 不过,该机构还提及,目前行业仍处下行周期,下游需求不足,但受限于供给有限,公司整体产能利用率将维持在高位。但后续毛利率将出现回调,股价的大幅回调已经相对反映后续季度的业绩担忧。 而华泰证券(行情601688,诊股)也提到,华虹平均售价从2021年一季度的436美元上升38.8%至今年一季度的605美元,主因12英寸产品销量增加以及华虹主要产品平台如分立器件和MCU供应紧张。 “但在下行周期中,华虹半导体需要再增加3万片/月的产能(12英寸增加近50%),这将在未来几个季度给晶圆均价带来巨大压力。”该机构预计,华虹均价将从今年一季度的605美元下降到明年一季度的557美元。

-

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

里萨兹财富管理公司(Ritholtz Wealth Management)首席投资官里萨兹(Barry Ritholtz...

- 股票证券 2023-07-21

-

跟美联储唱反调?里萨兹:现在降息才能降通胀

-

-

上市交易股票的评估方法有哪些

上市交易股票的评估方法如下:1、正常市场条件下,可以采用市场法进行评...

- 股票证券 2023-07-21

-

上市交易股票的评估方法有哪些

-

-

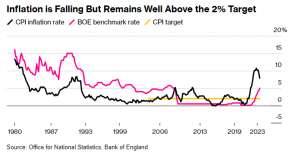

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

英国央行前行长默文·金恩(Mervyn King)警告称,为了遏制通胀,英国央行过...

- 股票证券 2023-07-21

-

英国央行前行长警告:数据已亮红灯!央行再行动将引发衰退

-

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

美国财政部长耶伦表示,劳动力市场的降温(并非步履蹒跚)确实在帮助减缓...

- 股票证券 2023-07-21

-

美国财政部长:不要过度解读CPI数据!软着陆完全有可能

-

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

碳酸锂期货上市首日开盘,多数合约短信下挫,不到10分钟,碳酸锂主力合约...

- 股票证券 2023-07-21

-

【期货热点追踪】碳酸锂期货全线跌停!原因出在哪?

-

-

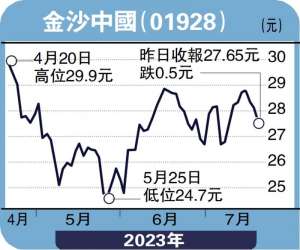

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧

图:金沙中国(01928)受惠访澳旅客数量持续增加,澳门经济增长将重拾正轨...

- 股票证券 2023-07-21

-

安里人语-行业复苏势头明显 濠赌股看涨-冯文慧