铁矿期货报告07.10:钢价回调对矿价构成压力,后市关注粗钢平控政策何时正式落地!

2023-07-18 富美财经 浏览量:次

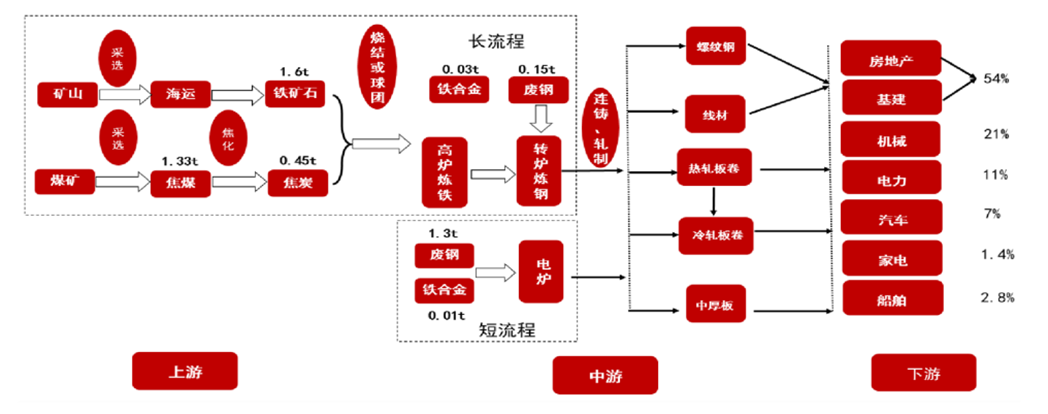

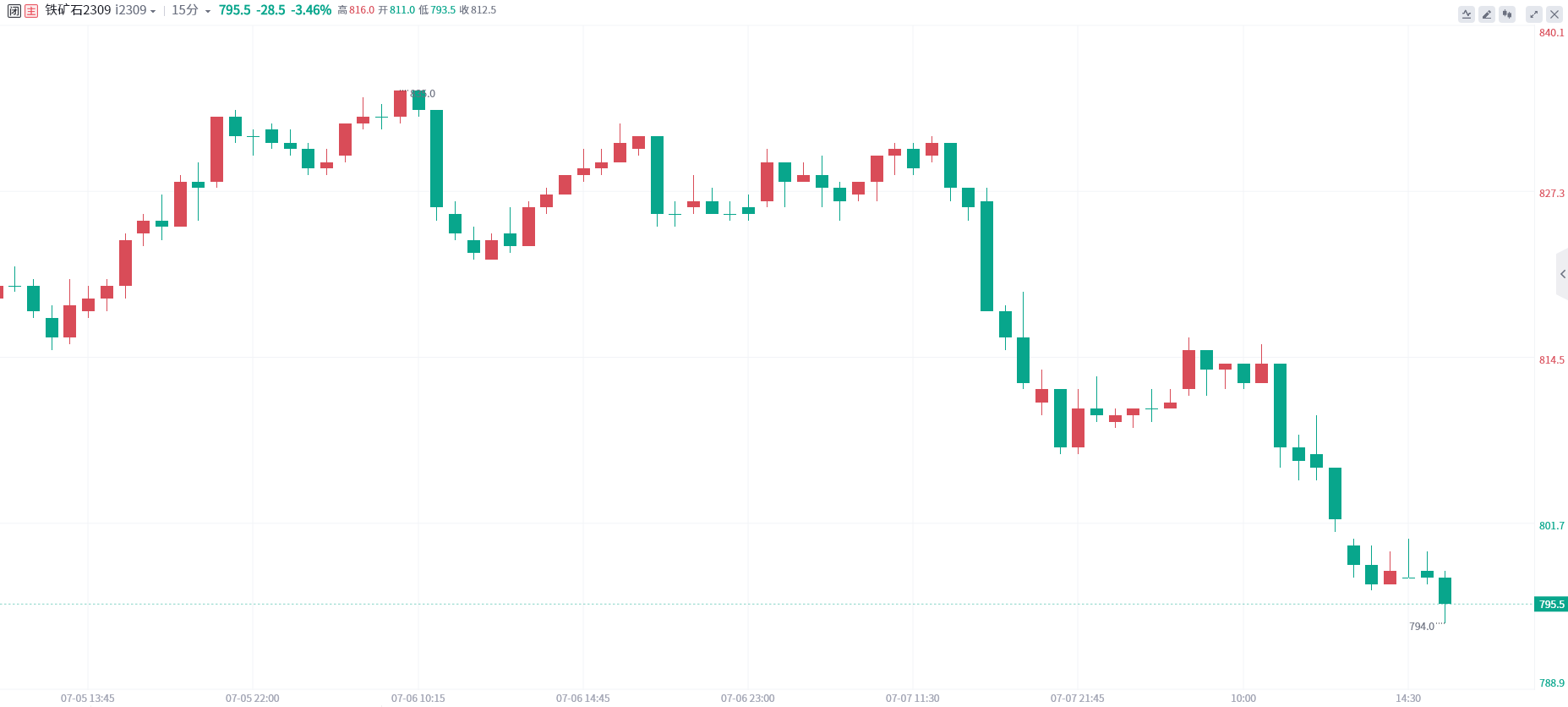

【近期铁矿石市场大事】1. 中国45港铁矿到港总量2409.2万吨,环比增加49.2万吨7月3日-7月9日中国47港铁矿到港总量2514.5万吨,环比增加86.5万吨;中国45港铁矿到港总量2409.2万吨,环比增加49.2万吨;北方六港铁矿到港总量为1361.8万吨,环比增加104.7万吨。(Mysteel)2. 澳洲巴西19港铁矿发运总量2432.4万吨,环比减少511.5万吨7月3日-7月9日Mysteel澳洲巴西19港铁矿发运总量2432.4万吨,环比减少511.5万吨。澳洲发运量1735.1万吨,环比减少324.4万吨,其中澳洲发往中国的量1404.2万吨,环比减少328.0万吨。巴西发运量697.4万吨,环比减少187.1万吨。本期全球铁矿石发运总量2802.8万吨,环比减少665.3万吨。3. 全国45个港口进口铁矿库存为12638.56万吨,环比降103.44万吨Mysteel统计全国45个港口进口铁矿库存为12638.56,环比降103.44;日均疏港量313.42增5.11。分量方面,澳矿5724.56降69.73,巴西矿4318.63降47.57;贸易矿7703.76降14.17,球团651.12降18.86,精粉1126.47降32.67,块矿1560.32降44.72,粗粉9300.65降7.19。(单位:万吨)4. 6月份全样本国家和地区生铁产量为10904.3万吨,环比下降1.6%Mysteel统计6月份全样本国家和地区生铁产量为10904.3万吨,环比下降1.6%;日均产量363.5万吨,环比增加1.7%。另外,今年1-6月份全样本国家和地区生铁产量累计约64161万吨,累计同比增加1.6%。 6月份全球除中国大陆外样本国家和地区生铁产量为3577.3万吨,环比下降1.5%;日均产量119.2万吨,环比增加1.7%。另外,1-6月份累计产量约21180万吨,累计同比下降4.4%。【铁矿石期货产业链一览】据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。 【铁矿石基本面分析角度】据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。【铁矿石价格特点】据五矿期货研报,铁矿石价格有以下三个特点:①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。【期货市场概况】截至7月10日15点收盘,大商所铁矿石期货合约全线下跌。其中主力合约i2309收盘795.5元/吨,跌幅为3.46%,i2309合约持仓减少35005手,总持仓为78.03万手。

【铁矿石基本面分析角度】据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。【铁矿石价格特点】据五矿期货研报,铁矿石价格有以下三个特点:①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。【期货市场概况】截至7月10日15点收盘,大商所铁矿石期货合约全线下跌。其中主力合约i2309收盘795.5元/吨,跌幅为3.46%,i2309合约持仓减少35005手,总持仓为78.03万手。

【铁矿石基差分析】据金十期货APP基差日历,今日铁矿石期货主力合约i2309期价基差62.5元/吨,较上一交易日有所上升,基差率从6.9%上升至7.3%。

【铁矿石基差分析】据金十期货APP基差日历,今日铁矿石期货主力合约i2309期价基差62.5元/吨,较上一交易日有所上升,基差率从6.9%上升至7.3%。 【机构持仓龙虎榜】前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓11207手,处于净多头状态,较前一交易日的18685手有所减少。前20席多头减持23636手,前20席空头减持18637手。位列前五多空共减仓17561手,其中多头减仓7542手,空头减仓10019手。值得注意的是,多空排名前20席机构当中,永安期货在增持196手多单的同时减持1730手空单,从604手净空头持仓转为1332手净多头持仓。 今日没有席位进行多转空的操作。

【机构持仓龙虎榜】前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓11207手,处于净多头状态,较前一交易日的18685手有所减少。前20席多头减持23636手,前20席空头减持18637手。位列前五多空共减仓17561手,其中多头减仓7542手,空头减仓10019手。值得注意的是,多空排名前20席机构当中,永安期货在增持196手多单的同时减持1730手空单,从604手净空头持仓转为1332手净多头持仓。 今日没有席位进行多转空的操作。 【机构研报对于铁矿石期货的深度解读】瑞达期货:钢价回调对矿价构成压力,铁矿石高抛低吸为主(中性)供应端,本期铁矿石港口库存继续下滑,同时低于去年同期16万吨。需求端,钢厂高炉开工率及产能利用率延续上调,港口日均疏港量增至310万吨上方,铁矿石现货需求仍存韧性。最后,近日高层释放的信号,仍以稳增长、扩内需为主,阶段性对市场情绪仍有提振作用,但钢价回调亦对矿价构成压力。操作上建议,I2309合约800-840区间低买高抛。中信期货:中长期矿价依旧偏弱震荡,关注价格监管风险(看空)铁矿疏港量继续回升,部分钢厂有补库需求;钢厂盈利率高位,部分高炉继续复产;叠加钢厂原料库存低位,铁矿需求维持韧性。在汇率大幅贬值后,矿价走势偏强。但后续随着海外供给的增加,及粗钢平控政策正式落地,铁矿港口累库压力加大,中长期矿价依旧偏弱震荡。关注价格监管风险。华泰期货:如果行政性压产政策落地,将对铁矿石形成中期利空(中性)近期限产政策成为市场交易核心,铁矿石价格高位回落,上周45港铁矿总库存周度环比小幅回落,铁水产量持续走高,加之废钢供给不足,铁矿石消费存在较强支撑。由于近期宏观刺激政策尚未落实,市场担忧后期消费力度不足,钢厂缺乏信心,采购原料相对消极,抑制铁矿石价格向上空间。未来如果行政性压产政策落地,以及宏观利好不及预期,将对铁矿石形成中期利空,同时需要关注政策对于高矿价的压制。美尔雅期货:铁矿暂时以区间震荡为主,暂未打开下跌空间(中性)铁水产量高位持稳,限烧结仍难以对产量形成压力,钢厂平均利润仍然有支撑,但由于成本差异较大,部分钢厂已开始减产,铁水预计将缓慢下降。限烧结影响下烧结粉日耗和配比持续小降,但球团和块矿补充了缺口,同时钢厂库存也小幅回落,目前生产端的压力还集中在烧结环节,短期看铁水产量下降空间有限,基本面有小幅弱化,铁矿暂时以区间震荡为主,暂未打开下跌空间。招商期货:铁矿后续供需大概率转弱,继续维持偏弱宽幅震荡(看空)铁水产量继续略超预期,目前产量位于历史同期最高水平。目前利润下减产、增产动机皆较为有限。供应端铁矿发货进入旺季,且后续厄尔尼诺现象下澳巴干旱概率大,今年铁矿旺季发货量或偏高,垒库速度、高度将有望快于往年。微观层面看铁矿供需维持,但后续供需大概率转弱。美国就业数据扰动宏观情绪,但数据发布后市场对美联储加息预期交易仍不充分。预计市场将继续维持偏弱宽幅震荡。【未来关注的风险因素】1. 国外生产及出口销售;2. 澳洲巴西19港铁矿发运总量;3. 日均铁水产量情况;4. 中国47港铁矿石到港总量;5. 房地产供销比情况;6. 废钢成交情况;7. 国内外宏观经济的影响;8. 下游成交情况。

【机构研报对于铁矿石期货的深度解读】瑞达期货:钢价回调对矿价构成压力,铁矿石高抛低吸为主(中性)供应端,本期铁矿石港口库存继续下滑,同时低于去年同期16万吨。需求端,钢厂高炉开工率及产能利用率延续上调,港口日均疏港量增至310万吨上方,铁矿石现货需求仍存韧性。最后,近日高层释放的信号,仍以稳增长、扩内需为主,阶段性对市场情绪仍有提振作用,但钢价回调亦对矿价构成压力。操作上建议,I2309合约800-840区间低买高抛。中信期货:中长期矿价依旧偏弱震荡,关注价格监管风险(看空)铁矿疏港量继续回升,部分钢厂有补库需求;钢厂盈利率高位,部分高炉继续复产;叠加钢厂原料库存低位,铁矿需求维持韧性。在汇率大幅贬值后,矿价走势偏强。但后续随着海外供给的增加,及粗钢平控政策正式落地,铁矿港口累库压力加大,中长期矿价依旧偏弱震荡。关注价格监管风险。华泰期货:如果行政性压产政策落地,将对铁矿石形成中期利空(中性)近期限产政策成为市场交易核心,铁矿石价格高位回落,上周45港铁矿总库存周度环比小幅回落,铁水产量持续走高,加之废钢供给不足,铁矿石消费存在较强支撑。由于近期宏观刺激政策尚未落实,市场担忧后期消费力度不足,钢厂缺乏信心,采购原料相对消极,抑制铁矿石价格向上空间。未来如果行政性压产政策落地,以及宏观利好不及预期,将对铁矿石形成中期利空,同时需要关注政策对于高矿价的压制。美尔雅期货:铁矿暂时以区间震荡为主,暂未打开下跌空间(中性)铁水产量高位持稳,限烧结仍难以对产量形成压力,钢厂平均利润仍然有支撑,但由于成本差异较大,部分钢厂已开始减产,铁水预计将缓慢下降。限烧结影响下烧结粉日耗和配比持续小降,但球团和块矿补充了缺口,同时钢厂库存也小幅回落,目前生产端的压力还集中在烧结环节,短期看铁水产量下降空间有限,基本面有小幅弱化,铁矿暂时以区间震荡为主,暂未打开下跌空间。招商期货:铁矿后续供需大概率转弱,继续维持偏弱宽幅震荡(看空)铁水产量继续略超预期,目前产量位于历史同期最高水平。目前利润下减产、增产动机皆较为有限。供应端铁矿发货进入旺季,且后续厄尔尼诺现象下澳巴干旱概率大,今年铁矿旺季发货量或偏高,垒库速度、高度将有望快于往年。微观层面看铁矿供需维持,但后续供需大概率转弱。美国就业数据扰动宏观情绪,但数据发布后市场对美联储加息预期交易仍不充分。预计市场将继续维持偏弱宽幅震荡。【未来关注的风险因素】1. 国外生产及出口销售;2. 澳洲巴西19港铁矿发运总量;3. 日均铁水产量情况;4. 中国47港铁矿石到港总量;5. 房地产供销比情况;6. 废钢成交情况;7. 国内外宏观经济的影响;8. 下游成交情况。

-

-

养猪股亮眼,有公司18天涨超70%,猪价仍在回落!市场看涨情绪开始酝酿?

3月以来,在供应宽松及需求淡季的共同作用下,生猪市场尽显疲态,期现货...

- 股票证券 2024-05-09

-

养猪股亮眼,有公司18天涨超70%,猪价仍在回落!市场看涨情绪开始酝酿?

-

-

下一个流量高地已现?智能硬件扎堆接入AI大模型 市场或迎爆发式发展

今日早盘,消费电子板块走高。截至午间收盘,个股惠威科技(行情002888,诊股...

- 股票证券 2024-05-09

-

下一个流量高地已现?智能硬件扎堆接入AI大模型 市场或迎爆发式发展

-

-

4月11日获机构调研最多的10只股票

4月11日,获机构调研最多的股票分别为:生益电子(行情688183,诊股)、家联科技...

- 股票证券 2024-05-09

-

4月11日获机构调研最多的10只股票

-

-

全面注册制首日!易会满最新发声;首批10只新股全新飘红,最高收涨221.55%;还有6只在排队

当日,首批10只主板注册制新股正式上市,10只新股开盘即快速飙升。全面注...

- 股票证券 2024-05-09

-

全面注册制首日!易会满最新发声;首批10只新股全新飘红,最高收涨221.55%;还有6只在排队

-

-

危中有机,中成药集采对哪些公司产生影响?

今年3月底,全国中成药首轮集采启动从以往市场表现来看,集采对于药企业...

- 股票证券 2024-05-09

-

危中有机,中成药集采对哪些公司产生影响?