重要突破!400亿芯片巨头大利好来了

2023-05-22 富美财经 浏览量:次

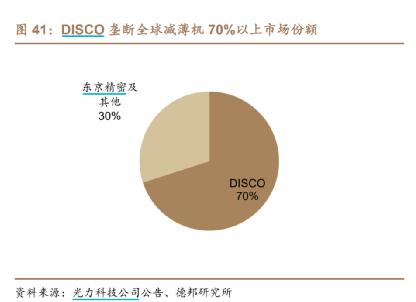

国产半导体设备细分环节又有突破。5月21日,国内CMP(化学机械抛光)设备巨头华海清科(行情688120,诊股)披露自愿性公告,其新一代12英寸超精密晶圆减薄机Versatile-GP300量产机台已经发往集成电路龙头企业。 华海清科方面表示,随着先进封装、 Chiplet等技术应用将提升对减薄设备需求,但在过去,先进封装减薄机几乎全部依赖进口,国内市场主要被日本DISCO等巨头占领。在业内看来,这一环节有着广阔国产替代空间。 减薄环节实现自主突破 根据华海清科公告显示,近日,该公司新一代12英寸超精密晶圆减薄机Versatile-GP300量产机台出机发往集成电路龙头企业。据悉,该款减薄机首次实现12英寸晶圆超精密磨削和 CMP全局平坦化的有机整合集成。  据华海清科方面称,Versatile-GP300量产机台可以满足集成电路、先进封装等制造工艺的晶圆减薄需求,而此次量产机台也填补了国内芯片装备行业在超精密减薄技术领域的空白,“随着先进封装、Chiplet等技术的应用将大幅提升市场对减薄设备的需求,”公司方面称。 不难看出,此次出货的最大意义在于,初步实现了晶圆减薄环节的国产替代。 据悉,Versatile-GP300早在2021年9月底便首次实现出货,但并进入到量产阶段。该减薄机主要应用于3D IC与先进封装领域的晶圆背面减薄环节,是实现系统级封装与3D NAND 多层堆叠等先进工艺的关键。在过去,12英寸高精度晶圆减薄机几乎全部依赖进口。 资料显示,减薄是对封装前的硅晶片或化合物半导体等多种材料进行高精度磨削,使其厚度减少至合适的超薄形态。而芯片发展不断追求更优的性能、更高的集成度和更小的体积,3D IC 通过实现IC堆叠可有效减少IC之间互连长度,将芯片整合到效能最佳、体积最小的状态,已成为半导体行业未来发展的重要方向。 目前大部分的3D NAND、背照型图像传感器 (BSI)、智能手机SoC等先进芯片均使用3D IC 技术。 而先进封装减薄机国内市场主要被国外设备占领。其中以日本DISCO、东京精密株式会社和以色列ADT公司 (已被光力科技(行情300480,诊股)旗下的先进微电子有限公司收购) 为主。而日本巨头DISCO占有约七成左右份额。

据华海清科方面称,Versatile-GP300量产机台可以满足集成电路、先进封装等制造工艺的晶圆减薄需求,而此次量产机台也填补了国内芯片装备行业在超精密减薄技术领域的空白,“随着先进封装、Chiplet等技术的应用将大幅提升市场对减薄设备的需求,”公司方面称。 不难看出,此次出货的最大意义在于,初步实现了晶圆减薄环节的国产替代。 据悉,Versatile-GP300早在2021年9月底便首次实现出货,但并进入到量产阶段。该减薄机主要应用于3D IC与先进封装领域的晶圆背面减薄环节,是实现系统级封装与3D NAND 多层堆叠等先进工艺的关键。在过去,12英寸高精度晶圆减薄机几乎全部依赖进口。 资料显示,减薄是对封装前的硅晶片或化合物半导体等多种材料进行高精度磨削,使其厚度减少至合适的超薄形态。而芯片发展不断追求更优的性能、更高的集成度和更小的体积,3D IC 通过实现IC堆叠可有效减少IC之间互连长度,将芯片整合到效能最佳、体积最小的状态,已成为半导体行业未来发展的重要方向。 目前大部分的3D NAND、背照型图像传感器 (BSI)、智能手机SoC等先进芯片均使用3D IC 技术。 而先进封装减薄机国内市场主要被国外设备占领。其中以日本DISCO、东京精密株式会社和以色列ADT公司 (已被光力科技(行情300480,诊股)旗下的先进微电子有限公司收购) 为主。而日本巨头DISCO占有约七成左右份额。  据QY Research数据,2021年全球晶圆减薄机市场销售额达到了6.9亿美元,预计2028年将达到13亿美元,年复合增长率CAGR为7.4%。而国内是晶圆减薄机主要市场,DISCO公布曾在2020年公告中披露,中国大陆收入占比达到26.5%,反映减薄市场国产替代空间广阔。 值得一提的是,华海清科还将超精密减薄单元与CMP单元有机整合,实现减薄和抛光工艺整合,从而一次性实现超高平整减薄与全局平坦化抛光,具有更高效率。 实际上,华海清科是国内半导体CMP设备头部玩家。在集成电路制造领域,芯片制造过程按照技术分工主要可分为薄膜淀积、抛光、光刻、刻蚀、离子注入等工艺环节,其中CMP设备用于抛光环节。 根据SEMI历史数据,按照产业链上下游来看晶圆制造工艺设备类投资金额最大,其中CMP 设备占半导体设备投资总额比例约为4%。据SEMI统计,2018年-2020年华海清科在中国大陆地区的CMP设备市场占有率约为 1%、6%、13%。数据统计,2021年、2023年上半年华海清科的国内CMP设备中标份额为28%、26%。 设备厂商支撑逻辑是什么? 正是得益于国产替代预期加持,国内半导体设备厂商几乎成为整个半导体行业的“一支独苗”。尤其是在薄膜沉积、光刻、刻蚀三大前道工艺设备环节中,包括拓荆科技(行情688072,诊股)、芯原微、北方华、中微公司(行情688012,诊股)等上市公司去年全年均出现了1-2倍业绩增长。 除了业绩大幅提高外,上述公司在合同负债方面去年也实现了大幅增长,而合同负债主要由上市公司预收账款组成。 而华海清科同时在前道和后道环节均有涉及。该公司今年一季度该公司实现营收6.16亿元,同比增加76.87%;同时实现归母净利润1.93 亿元,同比增加112.49%,实现扣非归母净利润1.67 亿元,同比增加114.46%。而在去年全年,该公司实现营收约16.49亿元,同比增加104.86%;归母净利润则同比增加152.98%。 此外,该公司截至今年一季度末合同负债达到13.33亿元,较去年同期的8.36亿元增长近六成。 值得注意的是,近期半导体设备招中标量均呈现增长态势。据各招标平台数据统计,招标方面,2023年3月,上海积塔、华虹半导体、新昇半导体等企业合计招标321台设备,数量高于2月的135台,环比增长137.78%。 中标方面,2023年3月,北方华创(行情002371,诊股)、中微公司、应用材料、KLA等企业合计中标129台设备。其中,据天风证券(行情601162,诊股)统计,3月整体国产半导体设备中标量同比增超300%,北方华创2023年1-3月可统计中标设备72台,同比增长71%。 半导体业绩和预期背后,究竟有哪些逻辑支撑?其一是国产化进程加速。东吴证券(行情601555,诊股)在近日发布的研报中指出,半导体设备国产化逻辑将持续强化,看好晶圆厂加速国产设备导入,2023年半导体设备国产化率提升有望超出市场预期。 其二,周期反转。近期市场传出半导体库存周期拐点将至,而库存改善、价格压力缓解则有望拉动晶圆厂上调资本开支。对此,浙商证券(行情601878,诊股)、太平洋(行情601099,诊股)证券等多机构研判,历史数据表明,全球半导体设备与半导体销售额同比增速高度联动,当下时点周期拐点将至,设备厂商同样将深度受益,或表现出更强增长弹性。 其三,AI算力需求催化。以CHATGPT为代表的AI大模型对算力的需求庞大,因此AI芯片市场规模持续扩张。东吴证券、国金证券(行情600109,诊股)等机构认为,受AI新技术需求驱动,支撑各类芯片的半导体设备有望成为AI行情扩散的下一个方向。

据QY Research数据,2021年全球晶圆减薄机市场销售额达到了6.9亿美元,预计2028年将达到13亿美元,年复合增长率CAGR为7.4%。而国内是晶圆减薄机主要市场,DISCO公布曾在2020年公告中披露,中国大陆收入占比达到26.5%,反映减薄市场国产替代空间广阔。 值得一提的是,华海清科还将超精密减薄单元与CMP单元有机整合,实现减薄和抛光工艺整合,从而一次性实现超高平整减薄与全局平坦化抛光,具有更高效率。 实际上,华海清科是国内半导体CMP设备头部玩家。在集成电路制造领域,芯片制造过程按照技术分工主要可分为薄膜淀积、抛光、光刻、刻蚀、离子注入等工艺环节,其中CMP设备用于抛光环节。 根据SEMI历史数据,按照产业链上下游来看晶圆制造工艺设备类投资金额最大,其中CMP 设备占半导体设备投资总额比例约为4%。据SEMI统计,2018年-2020年华海清科在中国大陆地区的CMP设备市场占有率约为 1%、6%、13%。数据统计,2021年、2023年上半年华海清科的国内CMP设备中标份额为28%、26%。 设备厂商支撑逻辑是什么? 正是得益于国产替代预期加持,国内半导体设备厂商几乎成为整个半导体行业的“一支独苗”。尤其是在薄膜沉积、光刻、刻蚀三大前道工艺设备环节中,包括拓荆科技(行情688072,诊股)、芯原微、北方华、中微公司(行情688012,诊股)等上市公司去年全年均出现了1-2倍业绩增长。 除了业绩大幅提高外,上述公司在合同负债方面去年也实现了大幅增长,而合同负债主要由上市公司预收账款组成。 而华海清科同时在前道和后道环节均有涉及。该公司今年一季度该公司实现营收6.16亿元,同比增加76.87%;同时实现归母净利润1.93 亿元,同比增加112.49%,实现扣非归母净利润1.67 亿元,同比增加114.46%。而在去年全年,该公司实现营收约16.49亿元,同比增加104.86%;归母净利润则同比增加152.98%。 此外,该公司截至今年一季度末合同负债达到13.33亿元,较去年同期的8.36亿元增长近六成。 值得注意的是,近期半导体设备招中标量均呈现增长态势。据各招标平台数据统计,招标方面,2023年3月,上海积塔、华虹半导体、新昇半导体等企业合计招标321台设备,数量高于2月的135台,环比增长137.78%。 中标方面,2023年3月,北方华创(行情002371,诊股)、中微公司、应用材料、KLA等企业合计中标129台设备。其中,据天风证券(行情601162,诊股)统计,3月整体国产半导体设备中标量同比增超300%,北方华创2023年1-3月可统计中标设备72台,同比增长71%。 半导体业绩和预期背后,究竟有哪些逻辑支撑?其一是国产化进程加速。东吴证券(行情601555,诊股)在近日发布的研报中指出,半导体设备国产化逻辑将持续强化,看好晶圆厂加速国产设备导入,2023年半导体设备国产化率提升有望超出市场预期。 其二,周期反转。近期市场传出半导体库存周期拐点将至,而库存改善、价格压力缓解则有望拉动晶圆厂上调资本开支。对此,浙商证券(行情601878,诊股)、太平洋(行情601099,诊股)证券等多机构研判,历史数据表明,全球半导体设备与半导体销售额同比增速高度联动,当下时点周期拐点将至,设备厂商同样将深度受益,或表现出更强增长弹性。 其三,AI算力需求催化。以CHATGPT为代表的AI大模型对算力的需求庞大,因此AI芯片市场规模持续扩张。东吴证券、国金证券(行情600109,诊股)等机构认为,受AI新技术需求驱动,支撑各类芯片的半导体设备有望成为AI行情扩散的下一个方向。

-

-

养猪股亮眼,有公司18天涨超70%,猪价仍在回落!市场看涨情绪开始酝酿?

3月以来,在供应宽松及需求淡季的共同作用下,生猪市场尽显疲态,期现货...

- 股票证券 2024-05-09

-

养猪股亮眼,有公司18天涨超70%,猪价仍在回落!市场看涨情绪开始酝酿?

-

-

下一个流量高地已现?智能硬件扎堆接入AI大模型 市场或迎爆发式发展

今日早盘,消费电子板块走高。截至午间收盘,个股惠威科技(行情002888,诊股...

- 股票证券 2024-05-09

-

下一个流量高地已现?智能硬件扎堆接入AI大模型 市场或迎爆发式发展

-

-

4月11日获机构调研最多的10只股票

4月11日,获机构调研最多的股票分别为:生益电子(行情688183,诊股)、家联科技...

- 股票证券 2024-05-09

-

4月11日获机构调研最多的10只股票

-

-

全面注册制首日!易会满最新发声;首批10只新股全新飘红,最高收涨221.55%;还有6只在排队

当日,首批10只主板注册制新股正式上市,10只新股开盘即快速飙升。全面注...

- 股票证券 2024-05-09

-

全面注册制首日!易会满最新发声;首批10只新股全新飘红,最高收涨221.55%;还有6只在排队

-

-

危中有机,中成药集采对哪些公司产生影响?

今年3月底,全国中成药首轮集采启动从以往市场表现来看,集采对于药企业...

- 股票证券 2024-05-09

-

危中有机,中成药集采对哪些公司产生影响?